[카드뉴스]할아버지가 손자에 준 비상장주식...상장 이익 때 과세는?

페이지 정보

작성일작성일 18-01-15 10:29 조회10,231회관련링크

본문

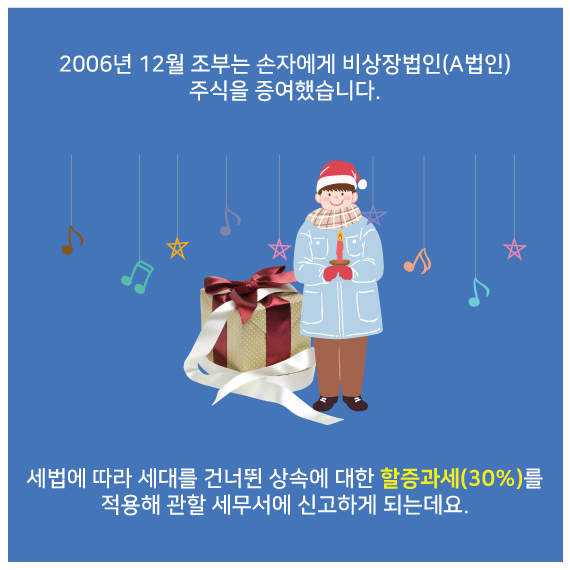

2006년 12월 조부는 손자에게 비상장법인(A법인) 주식을 증여했습니다. 세법에 따라 세대를 건너뛴 상속에 대한 할증과세(30%)를 적용해 관할 세무서에 신고하게 되는데요.

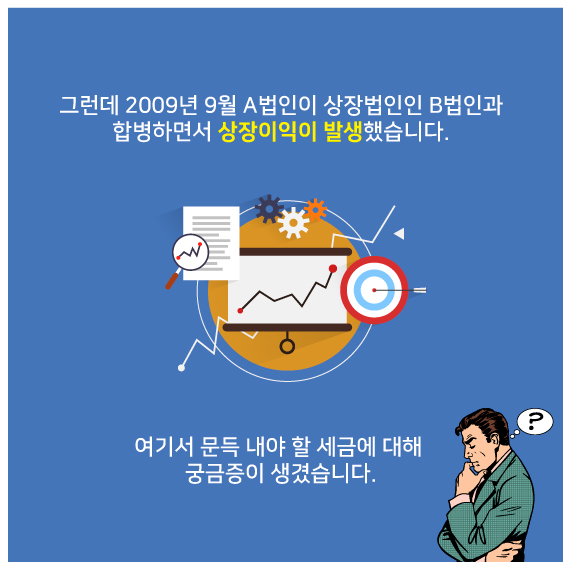

그런데 2009년 9월 A법인이 상장법인인 B법인과 합병하면서 상장이익이 발생했습니다. 여기서 문득 내야 할 세금에 대해 궁금증이 생겼습니다. 처음에 준 비상장주식은 세대생략 할증과세 대상이 맞는데, 합병에 따른 상장 등 이익에 대해 증여세를 과세할 땐 합세배제 증여재산에 해당해 할증과세 대상에 해당하지 않기 때문이었죠.

기획재정부로부터 받은 답변은 “세대생략 할증과세 대상에 해당하지 않는다”는 것이었습니다. 기재부의 설명을 자세히 들어보겠습니다.

당초 조부로부터 증여받은 비상장주식은 증여자인 조부의 재산이 무상으로 이전된 사실이 명확하므로 세대생력 할증과세를 해야 한다는 것입니다. 그러나 합병에 따른 상장이익은 조부로부터 받은 주식을 원천으로 발생했지만, 조부로부터 직접 받은 재산으로 보기 어렵다는 것인데요. 합산배제 취지와 같이 증여자 및 원천을 특정할 수 없기에 세대생략 할증과세를 적용하지 않는다는 것입니다.

[관련 법령]

상속세 및 증여세법(2006년 12월 30일, 법률 제8139호로 개정되기 전의 것)

제4조(증여세 납세의무)

제41조의3(주식 또는 출자지분의 상장 등에 따른 이익의 증여)

제41조의5(합병에 따른 상장 등 이익의 증여)

제47조(증여세과세가액)

제55조(증여세의 과세표준 및 과세최저한)

제57조(직계비속에 대한 증여의 할증과세)

상속세 및 증여세법(2006년 12월 30일, 법률 제8139호로 개정되기 전의 것)

제4조(증여세 납세의무)

제41조의3(주식 또는 출자지분의 상장 등에 따른 이익의 증여)

제41조의5(합병에 따른 상장 등 이익의 증여)

제47조(증여세과세가액)

제55조(증여세의 과세표준 및 과세최저한)

제57조(직계비속에 대한 증여의 할증과세)

자료 제공 : 기획재정부

[조세일보] 강상엽 기자

댓글목록

등록된 댓글이 없습니다.