‘한 분이 생을 마감하는 경우 그 분과 관련된 모든 경제활동도 마무리되어야 하듯이, 그 분과 관련된 세금도 함께 마무리되어야 할 것입니다. 이때 관련되는 세금이 바로 상속세입니다’.

상속세의 계산

상속세 산출세액 = (상속세 과세표준 × 세율) - 누진공제액

- 세대생략 할증과세 : 상속인 또는 수유자가 피상속인의 자녀를 제외한 직계비속인 경우에는 상속재산 중 그 상속인 또는 수유자가 받았거나 받을 재산이 차지하는 비율에 상속세산출세액을 곱한 금액에 30%를 추가로 가산합니다. 다만, 대습상속의 경우에는 할증하지 않습니다.

상속세 과세표준

상속세 과세표준은 다음과 같이 상속세 과세가액에서 상속공제액과 감정평가 수수료를 차감하여 계산합니다.

과세표준 = (상속세 과세가액 - 상속공제 - 감정평가수수료)

- 상속세 과세가액은 총 상속재산가액에서 비과세,과세가액 불산입액, 공과금 · 장례비용 · 채무를 차감한 후 가산하는 증여재산가액을 합하여 계산합니다.

- 감정평가수수료는 상속세를 신고. 납부할 목적으로 부동산 등을 감정 평가한 경우 5백만원 한도내에서 공제하며,중소기업 비상장주식 평가심의 위원회가 의뢰한 신용평가전문기관의 평가수수료는 평가기관의 수별로 각각 1천만원 공제합니다.

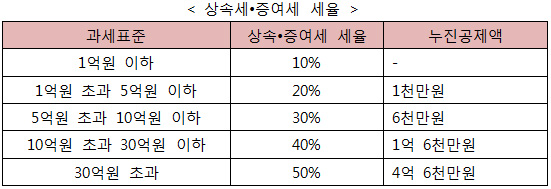

상속세 세율

예를 들어 상속세 과세표준이 다음과 같은 경우

- 6억원인 경우 (6억원 × 30%) - 6,000만원 = 12,000만원

- 40억원인 경우 (40억원 × 50%) - 4억 6천만원 = 154,000만원

|

|

상속세의 계산

|

|

상속세의 계산